瓷砖行业的世界战场,2020再生变局!

日前,《世界陶瓷评论》公布了由MECS Acimac的研究部门出版的第八版《全球瓷砖生产和消费》。报告详细分析了2019年世界瓷砖生产、消费、出口和进口情况,并对2020年世界瓷砖产量进行了预测分析。

2020年世界瓷砖产量

预计减少约8.5%

由于2020年全球陶瓷行业的几乎所有从业者都受到Covid-19危机的影响,可以估计,与2019年的水平相比,今年世界瓷砖产量可能会减少约8.5%,达到116亿㎡。

中国宣布2020年上半年的产量较2019年上半年下降5.8%,预计全年产量损失将保持在10%以下。土耳其更为乐观,在今年上半年出口业绩良好的情况下,其目标是保持与2019年相同的产量。然而,巴西、越南、西班牙和墨西哥等其他主要生产国则持更为怀疑的态度。这些国家都预计,到2020年,本国产量将下降10%至20%。

2019年世界瓷砖产量下降3.7%

进出口增长1%

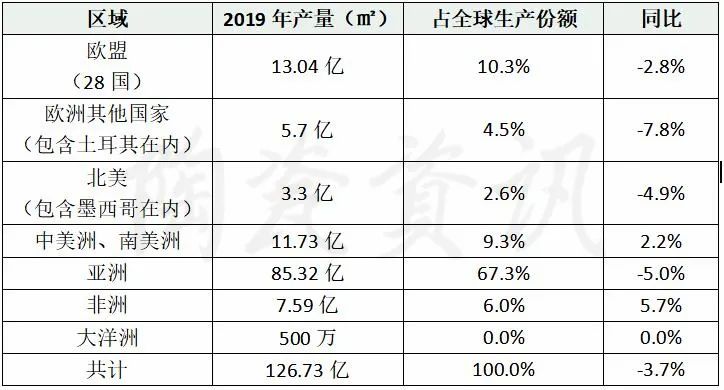

2018年全球瓷砖生产和消费首次下降,这种负面趋势一直持续到2019年。相比之下,进出口仍保持正增长,但仅增长了1%。2019年,世界瓷砖产量下降到126.73亿㎡,比2018年的131.57亿㎡,下降了3.7%。与去年一样,亚洲的产量进一步下降了5%,从89.8亿㎡下降到85.32亿㎡,相当于全球产量的67.3%。这一下降主要是由于在中国的产量进一步急剧下降。

欧洲大陆的总产量为18.74亿㎡,占世界总产量的14.8%。其中,欧盟总产量为13.04亿㎡,下降了2.8%;非欧盟地区总产量5.70亿㎡,下降了7.8%。

美洲大陆的产量稳定在15.03亿㎡,中美洲和南美洲的产量增长2.2%,达11.73亿㎡,而北美地区产量下降了4.9%,为3.3亿㎡。

非洲的总产量仍在继续增长,2019年总产量约为7.59亿㎡,增长了5.7%。埃及的产量仍然在非洲大陆保持着领导地位,出口量达到3亿㎡,紧接着是尼日利亚产量约为1.15亿㎡。撒哈拉以南的非洲国家的产量在继续增长(塞内加尔、安哥拉、赞比亚、津巴布韦、肯尼亚、乌干达、埃塞俄比亚、苏丹、加纳和坦桑尼亚),产量持续增长主要是由于自2015年以来,中国投资和输出的瓷砖高达1000-4000万㎡。

2019年全球瓷砖生产区域

世界瓷砖消费量下降了4.1%

非洲消费需求大幅上升

2019年,世界瓷砖的消费量从129.02亿㎡下降到了123.75亿㎡,下降了4.1%,消费萎缩了约5亿㎡。

需求萎缩最大的是亚洲,下降到79.95亿㎡,下降了6.3%,占全球消费的64.6%。

欧洲地区,欧盟28国的消费量有所增长,从10.09亿㎡增长到10.21亿㎡,增长1.2%,但非欧盟国家的消费量下降了10% ,从5.63亿㎡下降到5.06亿㎡。

美洲的消费量几乎保持稳定,中美洲、南美洲的消费量为12.57亿㎡,增长0.7%,北美的消费量为5.44亿㎡,下降3.7%。

非洲的需求大幅度上升至10.02亿㎡,上涨7.2%,远远超过非洲大陆的产能。

亚洲瓷砖出口占比51%

中国出口减少7500㎡

与2018年相比,2019年世界瓷砖出口仅增长3100万㎡,达到28.37亿㎡,增长了1.1%。其中中国出口萎缩,减少7500万㎡,而几乎所有其他主要出口国,特别是印度增长,增加了8600万㎡。

就宏观区域而言,亚洲的出口增加到14.47亿㎡,上涨了1.5%,相当于世界出口的51%。

欧盟出口保持稳定9.2亿㎡,增长了0.3%,相当于世界总量的三分之一,而非欧盟欧洲国家的出口表现强劲,从1.75亿㎡增加到1.89亿㎡。

在美洲,中美洲和南美洲的出口量保持不变,为1.48亿㎡,而北美的出口量略有下降,从4900万㎡下降到4500万㎡,下滑了8.2%。

最后,非洲的出口减少了300万㎡,达到8800万㎡。

2019年全球瓷砖出口区域

亚洲占世界生产的67.3%

世界消费的64.6%

欧洲联盟仍然是最关注国际市场的地区,其出口份额从68.3%增加到70.6%。

所有其他区域都远远落后:非欧盟欧洲的出口量占33%,而2018年为28%。此外,北美占13.6%、南美占12.6%、亚洲占17%、非洲占11.6%。

多年来,进出口流动的趋势保持稳定,证实了接近市场生产瓷砖的趋势。

世界出口占生产的22.4%,占全球消费的22.9%,其中超过一半以上,61.2%的出口是在与生产相同的地理区域内运输的。例如,南美洲76.2%的出口仍留在南美洲,北美出口的81.8%是在北美自由贸易协定区域内,亚洲出口的68.3%是在其他亚洲国家。

欧盟仍然是一个例外,46%的出口在非欧盟市场销售。这一分析得到了一个事实的证实,即世界生产和消费在每个大陆的份额往往是相似的。换句话说,亚洲占世界生产的67.3%、消费的64.6%,欧洲(欧盟和非欧盟)分别占14.8%和12.4%,美洲占11.9%和14.6%,非洲占6%和8%。

中国:

产量下降8.7%,均价增长了15%

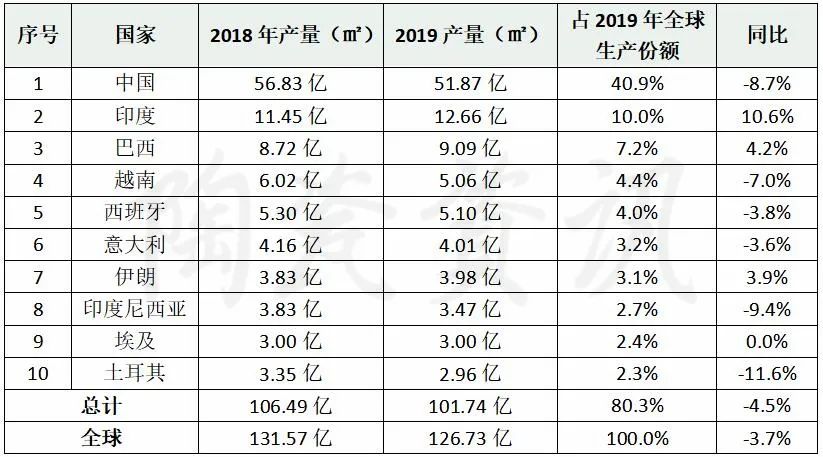

中国是世界上最大的瓷砖生产国、消费国和出口国。

继2018年11%的下降之后,2019年中国在生产和消费方面经历了第二次严重收缩。虽然由于现有数字之间的巨大差异,中国的工业和市场仍然难以量化,但估计表明,2019年中国的产量下降到51.87亿㎡,比2018年下降8.7%,相当于世界产量的41%,而国内消费估计为44.24亿㎡,下降8.6%。

与此相比,中国建筑卫生陶瓷协会(CBCSA)报告称,在约1,160家公司的产能超过100亿㎡。根据CBCSA的数据,2019年产量下降了8亿㎡,达到82亿㎡,部分原因是另有105家公司关闭。

中国出口从8.54亿㎡下降到7.79亿㎡,下降了8.8%,连续第六年下降,相当于世界出口的27.5%。中国对亚洲的出口下降了3900万㎡,至4.776亿㎡,这主要是由于中国的三个最大的海外市场,即菲律宾、韩国和印度尼西亚的收缩。

出口拉丁美洲7550万㎡,比2018年减少300万㎡;出口大洋洲3180万㎡,减少400万㎡。此外,欧盟从中国的进口低于1,000万㎡,降低了14.6%,欧洲其他地区进口1030万㎡,降低了3.8%。相比之下,中国对非洲出口的下降趋势已见底。

北美是一个特殊的例子,由于2019年第四季度美国对中国进口产品征收关税,北美的销售额从8050万㎡下降到5400万㎡,下降33%。这导致了2020年初期产生了如2019年初期的销量收缩,随之而来的是2020年上半年中国完全退出美国市场。

值得注意的是,中国瓷砖的均价在国内市场,从4.1欧元/㎡(人民币约32.4元/㎡)增长到4.7欧元/㎡(人民币约37.2元/㎡),出口市场从4.35欧元/㎡(人民币约34.4元/㎡)增长到5欧元/㎡(人民币约39.6元/㎡),都增长了15%。尽管数量较少,但出口收入增长了3.7%,达到约38.95亿欧元(人民币约308.14亿元)。

2019年全球十大瓷砖生产制造国

*注:资料来源/Fonte:Mecs/Acimac研究部;“世界瓷砖生产和消费”,第8版,2020年。

印度:

产量增长10.6%,出口增长31.4%

2019年,印度保持了第二大瓷砖生产商的地位,从11.45亿㎡增加到12.66亿㎡,增长了10.6%。这一增长与其说是由国内消费推动的,其国内消费仅增长了4%,为7.8亿㎡,不如说是由出口的新一轮激增推动的。

在2018年,印度瓷砖出口实现了20%的增长达2.74亿㎡之后,2019年又增长了31.4%,达到3.6亿㎡,使印度成为仅次于中国和西班牙的世界第三大出口国。

按出口额计算,达到11.38亿欧元(人民币约90亿元),增长了32.5%,相当于3.2欧元/㎡(人民币约25.3元/㎡)的销售均价,这仍然是所有主要出口国的最低数字之一。

沙特阿拉伯仍然是印度最大的出口市场,占出口总额的20.3%,销售额从5600万㎡增加到7300万㎡,增长了29.6%。应该指出的是,截至2020年,印度瓷砖出口到GCC海湾合作委员会国家的关税终于生效,因此今年下降的可能性很大。

印度对墨西哥的出口大幅增长了26%至1900万㎡;其次是阿拉伯联合酋长国,出口了1900万㎡,增长了6.4%;出口伊拉克1820万㎡,增长了3.7%,出口尼泊尔1800万㎡,增长了21.5%;印度在印度尼西亚的瓷砖销售从2018年开始,但在2019年达到1770万㎡,增幅不低于816%。

印度对美国出口也出现了类似的快速增长,仅一年出口就超过900万㎡,比2018年增加了383%。

总体而言,亚洲大陆消化了印度66%的出口,达2.37亿㎡,增长了27%;非洲消化了13%,出口4700万㎡,增长了20%;而北美自由贸易协定区消化占比为8.2%,达到2900万㎡,增长了66%;欧洲(欧盟和非欧盟)消化了印度8.7%的出口,为3130万㎡,增长了57%;南美洲消化了3.6%的印度瓷砖出口,达1300万㎡,增长了29%。

巴西:

产量9.09亿㎡,出口1.02亿㎡

巴西是世界第三大生产国,2019年产量增长了4%,达到9.09亿㎡,而国内需求为8.02亿㎡,增长了3.5%。出口稳定在1.02亿㎡,几乎全部运往拉丁美洲市场和美国。拉丁美洲市场和美国在2019年成为巴西瓷砖最大的出口市场,出口美国的面积达2000万㎡,相比2018年增长26.4%。

西班牙:

产量下降3.8%,出口增长0.2%

2019年,西班牙保持了其作为世界第二大出口国的地位,尽管数量保持不变,为4.15亿㎡,相比2018年增长0.2%,出口收入增加到28.22亿欧元(人民币约223.3亿元),增长了3.4%,这是由于均价增加到6.8欧元/㎡(人民币约53.8元/㎡)。

根据ASCER公布的数据,尽管西班牙在世界生产国排名中保持第5位,但产量下降到5.1亿㎡,下降了3.8%。西班牙国内销售在2019年继续复苏,上升到1.42亿㎡,增长了5.2%,使总销售额达到5.57亿㎡。

西班牙出口法国的瓷砖达到4110万㎡,下降了0.2%,出口额为3.216亿欧元(人民币约25.4亿元),增长8%,保持了出口市场的最高地位;其次是美国,出口了3690万㎡,增长了11%,出口总额为3.046亿欧元(人民币约24亿元),增长了17.4%;出口到摩洛哥的瓷砖2430万㎡,增长了18.6%;而对英国的瓷砖出口为2390万㎡,增长了15.9%;对以色列的出口保持稳定,为1780万㎡。此外,出口方面,意大利的销售额继续下降,为1320万㎡,下降了9.5%,对沙特阿拉伯的销售额则下降得更厉害,为1170万㎡,下降了17%。

根据2019年西班牙出口目的地对比,欧洲以出口量占比42%,总额占比49.5%位居第一;其次是中东和亚洲,出口量占比20.3%,出口总额占比17.8%;非洲出口量占比18.3%,出口总额占比11.9%;美洲出口量占比18%,出口总量占比19.7%。

意大利:

产量下降3.6%,出口下降1.3%

2019年,意大利经历了第二个产量萎缩,跌至4.01亿㎡,下降了3.6%。然而,总销量保持稳定在2018年的水平,为4.07亿㎡,下降了0.8%;总收益达53.4亿欧元(人民币约422.46亿元),下降了0.7%;国内销售额增至8300万㎡,增长了1.3%;总额达到8.32亿欧元(人民币约65.8亿元),均价为9.96 欧元 /㎡(人民币约78.8元/㎡)。加上进口,国内消费量达到1.02亿㎡。

作为世界第四大出口国,意大利尤其受到国外市场需求疲软的严重打击,出口量下降到3.234亿㎡,下降了1.3%,出口总额达45.09亿欧元(人民币约356.7亿元),下降了0.8%,而均价保持稳定在13.94欧元/㎡(人民币约110.28元/㎡)。

意大利瓷砖业成功维持了其在欧洲市场的地位,在欧洲市场上销售2.21亿㎡,相当于出口量的70%,包括欧盟国家的2亿㎡,增长了2%。它在其他区域的销售额下降7.3%;在北美出口4230万㎡,下降4.8%;在亚洲出口3200万㎡,下降了3.8%;在非洲出口1200万㎡。

意大利最大的出口市场排名保持不变。德国再次成为最大的市场,达到5450万㎡,增长了1.1%,其次是法国4690万㎡,增长了5.9%;而出口美国3290万㎡,降低了4.8%;之后是奥地利、英国、比利时、瑞士和荷兰。

前8个主要出口国

占全球出口85.2%

2019年,中国和印度这两个亚洲巨人,以及西班牙和意大利这两个最大的欧洲生产国,合计占全球出口的66.2%。加上其他6个主要出口国,这一比例达到了85.2%。

意大利和西班牙扩大了出口占生产比重的领先地位,分别为80.5%和81.4%。相比之下,阿联酋为55%,伊朗、土耳其和波兰为39-40%,印度为28.4%,中国为15%。

但意大利市场领先地位的真正标志是其均价为13.9 欧元/㎡(人民币约109.967元/㎡),而西班牙为6.8 欧元/㎡(人民币约53.8元/㎡),波兰为6.3欧元/㎡(人民币约49.84元/㎡),其他国家为5-6欧元/㎡(人民币约39.56-47.47元/㎡)或以下。

全球十大瓷砖出口国

*注:资料来源/Fonte:Mecs/Acimac研究部;“世界瓷砖生产和消费”,第8版,2020年。

越南、印尼、伊朗

国内消费显著下降

越南和印尼仍然是远东地区最大的石油生产国和消费国,伊朗也是中东地区最大的石油生产国和消费国。

2019年,这三个国家的国内消费都出现了显著下降,越南下降14%,印度尼西亚下降8%,伊朗下降17%。

这反映在产量下降上,越南的产能为7.55亿㎡,下降了7%,印度尼西亚为5.6亿㎡,下降了9.4%,而与此同时,伊朗的产量增长了4%,达到3.98亿㎡,这主要得益于出口业绩的改善,出口达1.62亿㎡,增长了 7.3%。

全球十大瓷砖消费国家

*注:资料来源/Fonte:Mecs/Acimac研究部;“世界瓷砖生产和消费”,第8版,2020年。

土耳其:

国内需求萎缩21.6%,出口增长15%

2019年,土耳其应对国内需求急剧萎缩下降了21.6%,至1.85亿㎡,产量下降至2.96亿㎡,下降了11.6%,出口产品进一步增加。

国外销售额增长至1.16亿㎡,增长15%,相当于5.94亿欧元(人民币约46.99亿元),增长10.9%。

土耳其出口主要分布在三个大区域:欧盟49%、中东和亚洲22%、北美自由贸易区19.6,其中增幅最大的地区增幅达到36%。

同比2018年,美国地区增长52%,美国成为土耳其瓷砖最大的海外市场,出口1730万㎡;其次是德国,出口1430万㎡,增长了18.6%;出口以色列1300万㎡,下降了3%;出口英国1170万㎡,增长了21%。土耳其出口的强劲表现将持续到2020年。尽管发生了疫情,今年上半年的出口量为5900万㎡,仍然增长7.6%,出口额为3.44亿美元,增长9.3%。

世界前10国家进口10.4亿㎡

2019年,前10个进口国总共进口了10.4亿㎡,相当于全球进口总量的36.7%,比前一年增长1100万㎡。

除了印尼,进口仅占其消费量的17%,泰国为32%,其他10大进口国的进口量占本国国内消费量的60%以上,其中进口国家中,进口瓷砖占比最高为伊拉克,为98.6%,法国、德国和以色列的比例在90%至94%之间。

世界十大瓷砖进口国

*注:资料来源/Fonte:Mecs/Acimac研究部; “世界瓷砖生产和消费”,第8版,2020年。

美国:

进口2.73亿㎡,占消费的74.7%

2019年,尽管进口下降了2.4%,进口额下降至2.04亿㎡,美国仍然保持了世界最大进口国的地位。

进口与国内需求下降趋势相一致,国内需求下降了5.5%,从2.89亿㎡降至2.73亿㎡。进口占消费的74.7%,略高于前一年,可以弥补当地生产总值的下降。其中包括意大利控股公司Del Conca USA、Florida Tile、Florim USA、Landmark和Stonepeak, 生产总值在2019年下降至8300万㎡,下降了4.6%。

超过70%的美国瓷砖产品来自4个最大的供应国:中国出口4009万㎡,下降了36.4%;西班牙出口3690万㎡,增长了11%;墨西哥出口3350万㎡,下降了5%,意大利出口3290万㎡,下降了4.8%。

到2019年底,除了西班牙,其他国家已经从中国即将退出美国市场中获益:巴西增长了26.4%;土耳其增长了52%;印度在美国市场涨幅达383%。

就进口额而言,意大利的销售额(按到岸价计算)为6.56亿美元,占进口总值(22亿美元)的30%,仍然处于市场领先地位。

相关新闻

版权声明

1、凡本网注明“来源:中国轻工业网” 的作品,版权均属于中国轻工业网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国轻工业网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国轻工业网)” 的作品,均转载自其它媒体,转载目的在于信息之传播,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请于转载之日起30日内进行。

4、免责声明:本站信息及数据均为非营利用途,转载文章版权归信息来源网站或原作者所有。