“银十”失约,EVA市场有点凉凉

国庆节后,在上游高位、石化调涨、货源紧缺的共同助力下塑料市场强势反弹,尤其是PC和ABS涨幅尤为突出;PP、PE前行步伐虽然起伏波折,但总体态势向好。然而,有人狂欢便有人寂寥,EVA无疑是失意者之中的代表,而且,纵观上下游现状,EVA走完这条艰辛的旅途恐怕仍需些许时日。

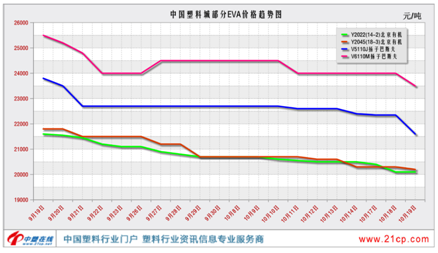

图1:近期塑城部分EVA价格趋势图(单位:元/吨)

上游原料:国际原油:国际原油呈现先涨后跌走势。月初,欧佩克+减产曾推动油价大幅飙升,到了10月中旬,欧美经济衰退的担忧又开始笼罩油市,为抑制高通胀频频加息,美元指数不断上行,叠加俄乌战争对于欧洲经济体的打击,均对以原油形成利空抑制。在需求端衰退预期的环境下国际原油短线承压。乙烯单体:国际原油价格上行速度过快,导致石脑油裂解装置成本面亏损增加,叠加月内美国、欧洲货源到港集中,市场现货供应充足,冬季中国北方需求下滑明显,供需两者之间的矛盾或进一步升级,导致业者对后市看空情绪浓厚,乙烯市场存进一步下探可能。

石化方面:石化企业压力较大,出厂价格集中走低,竞拍货源持续大跌。(18日中煤榆能化竞拍价,华东(奔牛/义乌/萧山)V6020M起拍价19000元/吨,较月初跌2500元/吨;华东(厦门港)V6020M起拍价19200元/吨,较月初跌2500元/吨。)

表1:EVA石化企业价格涨跌表(单位:元/吨)

供给方面:部分石化装置检修结束重启,另外国内江苏斯尔邦检修计划延后,国外韩华道达尔、韩国LG检修取消及检修推迟,与此同时,新装置新疆天利高新20万吨/年EVA投入市场,供应大幅增加,业内人士看跌心态浓郁。

需求方面:EVA价格前景不明,企业国庆前后备货意向较差,部分行业“旺季不旺”对需求存在制约,光伏订单受硅料价格超预期制约无法释放,发泡需求低迷不振,成交难以放量,部分低价货源充斥拉低市场报盘。

总结:总体而言,上游市场向好承压、石化企业降价出货、供需面矛盾尖锐,市场缺乏利好支撑,预计短期国内EVA市场可能无法摆脱弱势局面。长期来看,仍需关注下游需求情况。

相关新闻

版权声明

1、凡本网注明“来源:中国轻工业网” 的作品,版权均属于中国轻工业网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国轻工业网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国轻工业网)” 的作品,均转载自其它媒体,转载目的在于信息之传播,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请于转载之日起30日内进行。

4、免责声明:本站信息及数据均为非营利用途,转载文章版权归信息来源网站或原作者所有。